Las principales compañías de servicios petroleros, SLB y Baker Hughes, aseguraron que esperan una suba en el gasto en exploración y producción de petróleo, luego de la crisis generada en Medio Oriente. Las empresas consideran que la tensión internacional expuso la necesidad urgente de ampliar la oferta energética.

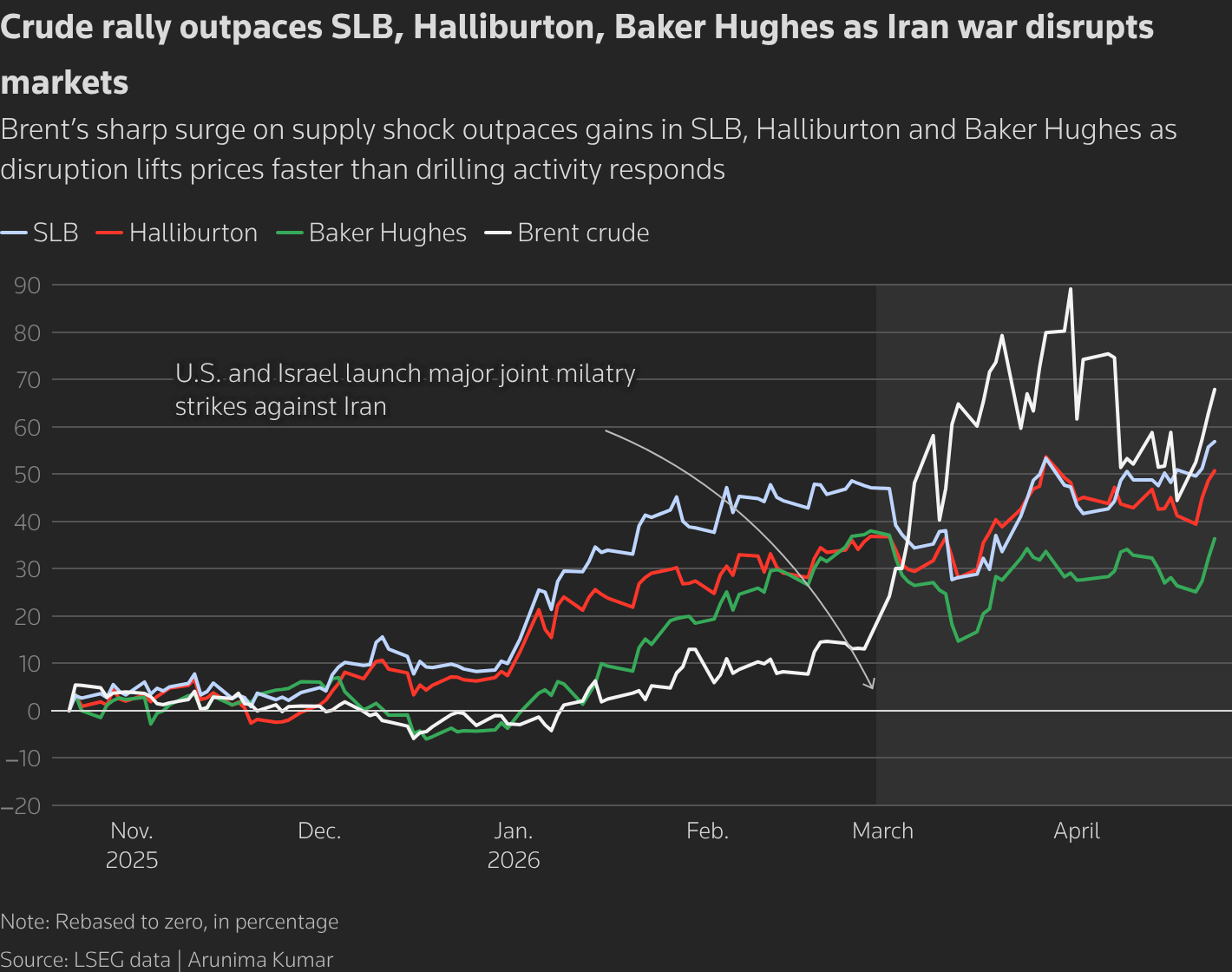

El conflicto entre Israel, Estados Unidos e Irán afectó cerca del 20% del petróleo que normalmente circula por el Estrecho de Ormuz, una vía estratégica para el comercio mundial. Además, se interrumpieron unos 9 millones de barriles diarios, lo que provocó una fuerte reacción en Asia y Europa.

La situación también reinstaló el debate sobre la seguridad energética, la diversificación de proveedores y la necesidad de desarrollar nuevas reservas. En ese escenario, América del Norte y América Latina aparecen como regiones clave para captar inversiones de corto y mediano plazo.

Más gasto en exploración y producción

El CEO de Baker Hughes, Lorenzo Simonelli, afirmó que existe una creciente necesidad de elevar la inversión upstream para expandir la capacidad global de producción. Según explicó, el mercado necesita nuevas fuentes para responder al aumento sostenido de la demanda mundial.

El ejecutivo también señaló que podría acelerarse la toma de decisiones vinculadas a proyectos de gas natural licuado (GNL) en América del Norte. Estados Unidos y Canadá aparecen como mercados estratégicos para abastecer a Europa y Asia en los próximos años.

Por su parte, el CEO de SLB, Olivier Le Peuch, sostuvo que muchos países priorizarán la diversificación del suministro una vez que disminuya la tensión bélica. Además, proyectó mayores desembolsos en América del Norte, América Latina y mercados offshore de aguas profundas.

Impacto financiero en Medio Oriente

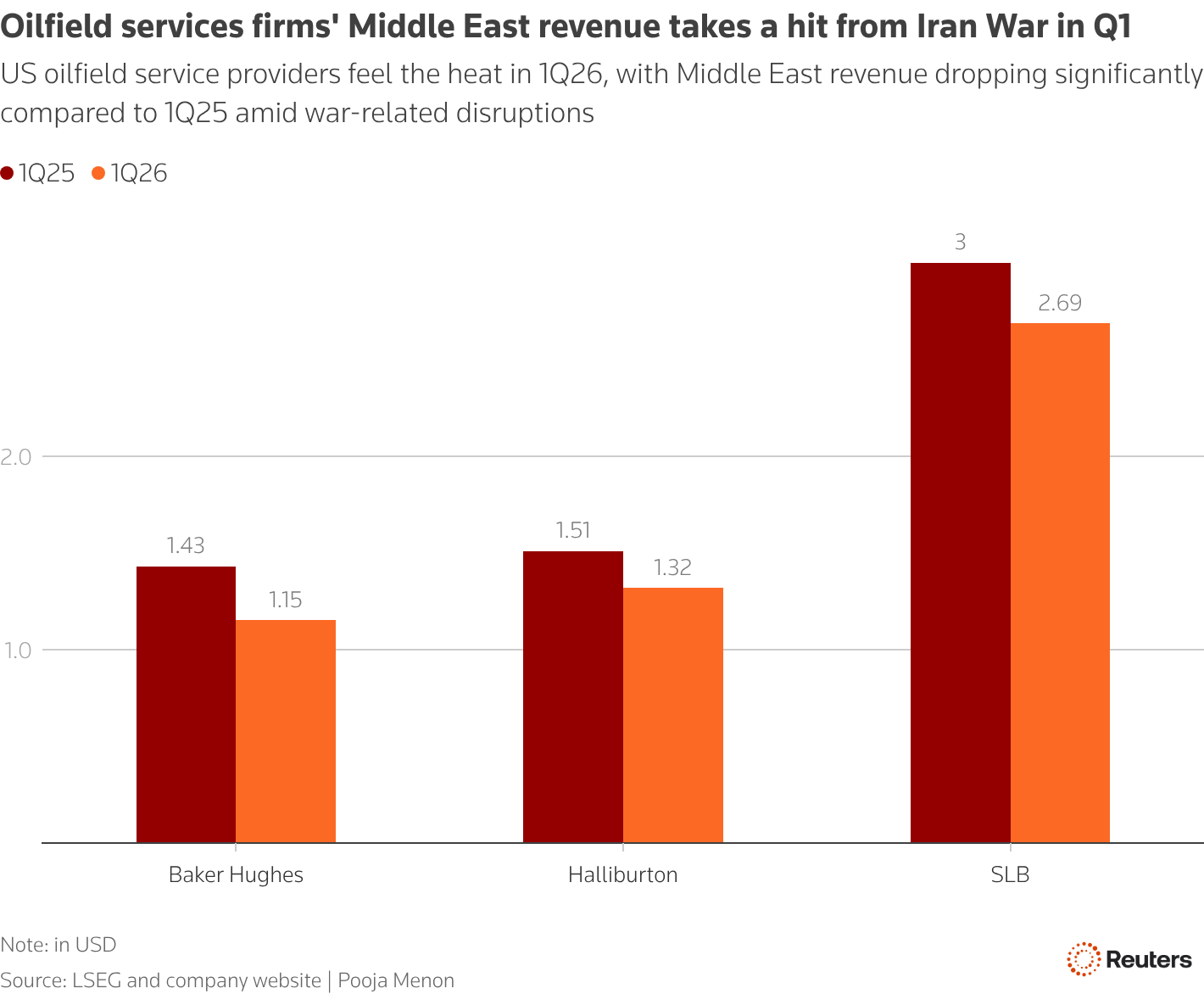

A pesar de las expectativas positivas, el conflicto golpeó los resultados trimestrales de las empresas. SLB informó que sus ingresos en Medio Oriente y Asia cayeron 10%, hasta US$2.690 millones, afectados por restricciones operativas y problemas logísticos en varios países.

Entre los factores mencionados estuvieron la declaración de fuerza mayor de Qatar sobre exportaciones de gas, limitaciones productivas en Irak y dificultades de seguridad en operaciones offshore de la región. La compañía estima además un impacto adicional en el segundo trimestre.

En el caso de Baker Hughes, la facturación en la región retrocedió 19%, hasta US$1.150 millones. Medio Oriente sigue siendo el principal mercado para ambas firmas y representa más de un tercio de sus ingresos trimestrales totales.

Halliburton también alertó por la crisis

Otra gigante del sector, Halliburton, reportó una baja de 12,7% en sus ingresos regionales, afectada por menor actividad en Arabia Saudita y una reducción de servicios de perforación en Qatar. La empresa advirtió que las disrupciones seguirán impactando en el corto plazo.

La firma también explicó que el redireccionamiento de suministros elevó los costos logísticos y encareció materias primas. Esto podría recortar entre 7 y 9 centavos por acción sus ganancias del trimestre actual.

Sin embargo, los analistas ven un escenario más favorable una vez superada la crisis. La consultora Rystad Energy estimó que las reparaciones de infraestructura energética dañada podrían generar hasta US$58.000 millones en demanda futura para el sector.

Proyecciones alcistas para 2027 y 2028

James West, analista de Melius Research, afirmó que esperan una recuperación estacional de la actividad global y un resurgimiento del negocio en Medio Oriente cuando disminuya el conflicto. También prevé años de fuerte crecimiento hacia 2027 y 2028.

Según el especialista, el mercado petrolero cambió estructuralmente tras la crisis, lo que podría sostener precios más altos durante más tiempo. En la misma línea, SLB anticipó que el precio del petróleo se mantendrá por encima de los niveles previos al conflicto.

En resultados corporativos, la utilidad neta de SLB cayó 5,6%, hasta US$752 millones, mientras que Baker Hughes mejoró 12% y alcanzó US$573 millones. Pese al impacto inmediato, las empresas ven una nueva etapa de expansión global.